Sur le vif avec Ashley Misquitta Minéraux essentiels, exploration minière et transition énergétique

Dans cette édition de « Sur le vif », Ashley Misquitta, CFA, gestionnaire principal de portefeuille et stratège des placements, explique les conditions requises pour que l’économie passe des combustibles fossiles à davantage de ressources énergétiques renouvelables et décrit les segments où l’équipe entrevoit des occasions de placement.

NOUVELLE occasion d’affaires en vigueur : Transformations d’avenants pour enfants venant à échéance

Ce nouveau rapport dans la section « Occasions d’affaires en vigueur » vous présente une liste des polices comprenant un avenant pour enfants venant à échéance au cours des trois prochains mois pour qu’il vous soit plus facile de discuter avec vos clients et clientes de leurs options.

Dans les 60 jours précédant l’anniversaire de la police le plus près de ses 21 ans, chaque enfant assuré peut souscrire une police d’assurance vie permanente admissible d’une valeur jusqu’à quatre fois supérieure au montant assuré en vertu de la Protection vie pour enfants.

Pour consulter vos occasions d’affaires en vigueur, connectez‑vous à Mon tableau de bord du conseiller.

Le saviez-vous? Dans le cas des polices pour enfants, seul un parent ou la tutrice ou le tuteur légal d’un enfant âgé de moins de 18 ans peut signer la proposition et remplir le questionnaire électronique sur l’état de santé ou réaliser l’entrevue téléphonique sur les antécédents personnels.

Si vous envisagez une stratégie Premier départ pour votre client ou votre cliente, un parent ou un grand-parent peut demander une police d’assurance vie pour enfant pour son enfant ou son petit-enfant. Cependant, dans le cas des propositions d’assurance vie pour enfants, seul un parent ou la tutrice ou le tuteur légal d’un enfant âgé de moins de 18 ans peut signer la proposition et remplir le questionnaire électronique sur l’état de santé ou réaliser l’entrevue téléphonique sur les antécédents personnels.

Un parent ou la tutrice ou le tuteur légal a la responsabilité de prendre les décisions au bénéfice d’un personne mineure, d’agir dans son intérêt véritable et d’assurer sa sécurité et son bien-être. Lorsqu’un parent n’est pas le tuteur légal, une personne est généralement nommée par le tribunal pour agir en tant que tuteur de l’enfant. Les propositions qui ne respectent pas ces exigences devront être soumise de nouveau; la tutrice ou le tuteur légal devra signer la proposition et remplir le questionnaire électronique sur l’état de santé ou réaliser l’entrevue téléphonique sur les antécédents personnels.

Nouvelles questions plus courtes d’appréciation des risques pour une expérience client améliorée dans Rapide & CompletMD

L’Empire Vie est heureuse d’annoncer qu’elle a apporté des améliorations à son questionnaire électronique sur l’état de santé (Qes) dans son processus d’assurance vie Rapide & Complet le 13 avril 2023. Ces changements amélioreront l’expérience utilisateur globale du Qes. Nous avons réduit le nombre de questions complémentaires de 40 % et celles-ci sont maintenant formulées dans un langage plus convivial et clair.

Pour tous les détails, y compris la liste complète des changements, veuillez consulter la circulaire d’information.

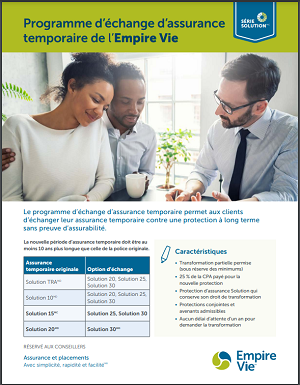

Le programme d’échange d’assurance temporaire amélioré offre une flexibilité accrue

Les titulaires détenant une police Solution TRA, Solution 10, Solution 15 ou Solution 20 peuvent désormais échanger leur protection d’assurance temporaire contre une nouvelle protection d’assurance temporaire plus longue au cours des sept années qui suivent la date d’établissement de la police initiale.

Changements apportés aux options de frais d’acquisition pour certains fonds distincts de l’Empire Vie

En prévision des changements règlementaires à venir, l’Empire Vie cessera d’offrir les options de frais de vente différés (FVD) et de frais modiques (FM) pour la plupart de ses contrats de fonds distincts. À compter du 29 mai 2023, l’Empire Vie refusera tout dépôt dans les options de FVD et de FM pour ces contrats.

L’Empire Vie a préparé une foire aux questions à l’intention des conseillers et des conseillères afin de leur fournir de l’information additionnelle. Elle mettra également à jour la page Web sur les changements apportés aux produits pour y inclure la nouvelle information et les nouveaux documents dès qu’ils seront disponibles.

Perspectives sur les placements au Japon – beaucoup de choses ont changé depuis 2019

Les entreprises japonaises ont accru leurs investissements dans la transformation numérique

En tant que visiteur régulier au Japon, David Mann, CFA, gestionnaire principal de portefeuille, a été marqué par les changements qu’il a constatés lors de sa première visite en trois ans dans ce pays. D’une surprise lors de sa première course en taxi à l’augmentation de l’électrification automobile, en passant par la hausse des placements dans le numérique, David discute de ce qu’il nomme la révolution de la transformation numérique au Japon. Il aborde également la conjoncture économique et les effets de l’inflation, ainsi que la pression sur les emplois et les salaires. Apprenez-en plus sur les changements qui ont marqué David lors de sa récente visite au Japon.

Prenez connaissance des plus récents développements grâce à notre infographie sur le budget fédéral de 2023

Notre fiche-conseil à l’intention des clients illustre les nouveautés du budget et leur incidence sur la clientèle. Téléchargez l’infographie et transmettez-la à vos clients et à vos clientes afin d’entamer la conversation sur les effets potentiels du budget sur leurs besoins financiers.

Influence du succès de l’équipe des placements de l’Empire Vie en 2022 sur ses stratégies pour 2023

Le récent article d’Investment Executive « Stock picking supports segs in 2022» (la sélection de titres a bien servi les fonds distincts en 2022) classe l’Empire Vie au deuxième rang des assureurs pour le rendement des fonds distincts et indique que plus de 84 % de nos actifs des fonds distincts sous gestion se sont classés dans le premier ou le deuxième quartile1. Dans cette nouvelle foire aux questions, Paul Holba, vice‑président principal et chef des placements, offre une rétrospective informative sur les défis des marchés en 2022 et sur les stratégies que l’équipe a utilisées pour obtenir des rendements exceptionnels pour ses fonds distincts.

Veuillez noter que cet article d’Investment Executive est en anglais seulement.

1 Le 31 décembre 2022. Source : Morningstar Research Inc.

Unités de formation continue : En attente

Pour recevoir leur unité de formation continue, les participants devront réussir le questionnaire qui apparaîtra à la fin de chacun des webinaires.

Joignez-vous à nous lors de notre prochain webinaire PARCOURS : Générer un revenu pour toute la vie : un webinaire en deux parties

Partie 1 – La planification – Offert sur demande

Le premier volet de cette séance explore les aspects uniques de la planification d’un revenu conçu pour soutenir le style de vie que les particuliers et les clients et les clientes souhaitent maintenir tandis qu’ils commencent leur cheminement vers l’indépendance financière. Les personnes participantes seront à même de constater le fait que la planification de la retraite diffère grandement de la planification du revenu de retraite.

Partie 2 – Quelques principes à appliquer – le 4 mai 2023

Le second volet traitera de certaines considérations clés pouvant affecter le temps que durera l’épargne-retraite, les stratégies de génération de revenu et l’importance de la planification du style de vie. Les personnes participantes repartiront avec des outils, des processus et des éléments pour amorcer la conversation, tous conçus pour mieux les préparer à travailler avec une clientèle vieillissante afin de générer un revenu viager.

Date : Le jeudi 4 mai 2023

Heure : 10 h à 11 h 15, heure de l’Est

Le webinaire est également offert en anglaisle mercredi 3 mai 2023 à 14 h, heure de l’Est.

Soyez au courant grâce à notre équipe de la Planification fiscale et successorale et de la planification de la retraite :

Compte d’épargne libre d’impôt pour l’achat d’une première propriété (CELIAPP)

Le compte d’épargne libre d’impôt pour l’achat d’une première propriété, annoncé dernièrement par le gouvernement du Canada, suscite beaucoup de réactions au sein du secteur. Peter A. Wouters a créé une infographie sur les faits saillants suivants :

Souplesse et options

Admissibilité

Placements admissibles

Autres renseignements

N’hésitez pas à communiquer avec votre directeur ou votre directrice de comptes si vous avez des questions.

%20-%20345%20%C3%97%20345px%20(1).png?upscale=true&width=318&upscale=true&name=AEWG%20(345%20%C3%97%20345px)%20-%20345%20%C3%97%20345px%20(1).png)

.png?upscale=true&width=318&upscale=true&name=OTHER%20-%20Your%20Story%20(6).png)

.png?upscale=true&width=318&upscale=true&name=More%20Policy%20details%20now%20available%20on%20My%20Empire%20(13).png)

.png?upscale=true&width=318&upscale=true&name=image%20(12).png)

.png%203.png?upscale=true&width=318&upscale=true&name=TRIIPSS%20FR-2021%20(1).png%203.png)

.png?upscale=true&width=318&upscale=true&name=First%20Home%20Savings%20Account%20(FHSA%20-%20Your%20Story%20(1).png)